一場曾被寄予厚望的海外芯片并購,終成中資財團的“滑鐵盧”。因英國政府強制出售令,中國財團收購英國USB橋接芯片龍頭FTDI的交易徹底崩盤,電連技術、華鵬飛等上市公司深陷巨額減值,整個財團損失高達數億美元,而這背后,遠不止國際政治風險那么簡單。

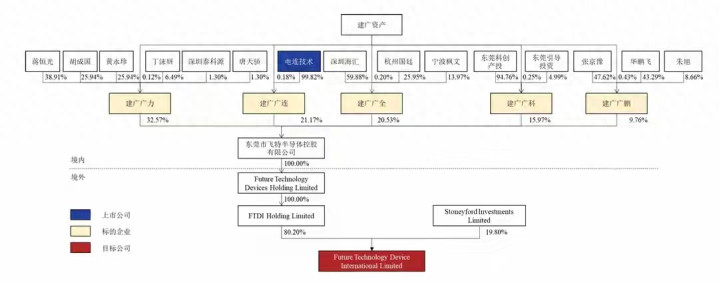

2021年,靠著安世半導體并購一戰成名的建廣資產牽頭組局,聯合電連技術、東莞國資、平安系等多方資本,通過東莞飛特以4.14億美元拿下FTDI80.2%股權。彼時FTDI全球市占率近20%,是名副其實的優質芯片資產,恰逢國內缺芯背景,這場收購一度被視為產業布局的關鍵一步。

可這場資本盛宴,從一開始就埋下了致命隱患。交易交割前一個月,英國《國家安全與投資法》正式生效,其核心的“回溯審查權”可對5年內交易秋后算賬,但建廣資產提供的法律盡調報告,卻刻意回避這一關鍵條款,僅以“無需申報”誤導投資人,甚至簽署協議時未披露該風險,為后續危機埋下伏筆。

2024年,英國政府以國家安全為由,依據回溯條款要求中資強制剝離股權,而導火索竟是FTDI芯片出現在國際戰場坦克中。更讓投資人憤怒的是,建廣作為控股方,對FTDI經營毫無實質掌控,既不知核心業務流向,也未更換管理層,甚至連正式經營報告都未向投資人提供,最終讓中資為創始人團隊的行為背了黑鍋。

{jz:field.toptypename/}而后續的股權處置,更讓這場并購充滿“算計”。FTDI創始人團隊趁強制剝離、公司業績離奇下滑之際,行使優先購買權,以遠低于原收購價的價格回購股權。此前創始人以5億估值套現4億美元,如今又低價買回,一進一出賺超1億美元,中方資本不僅扛了3年風險,還被迫低價“還回”資產,原本期待的技術引進、產業落地也全部落空。

雪上加霜的是,作為操盤方的建廣資產,還被指存在“背刺”行為。在投資人集體棄權、未授權的情況下,建廣強行簽署股權轉讓協議,后續還發郵件脅迫投資人追認,甚至將損失責任轉嫁給出資人,而其對此均予以否認,將虧損歸咎于英國監管的“不可抗力”。

從光環加身的海外并購,到數億虧損的資本鬧劇,這場風波不僅讓中資財團付出慘痛財務代價,更暴露了海外科技資產收購中的多重問題:政治風險的預判缺失、管理人的勤勉盡責缺位、投后管理的全面失控。而對于國內產業資本而言,這更是一記深刻的警鐘:海外抄底優質資產,從來都不是簡單的資本游戲。

你認為這場中資并購的崩盤,核心是不可控的國際政治風險,還是操盤方的失職與資本算計?評論區說說你的看法。

備案號:

備案號: